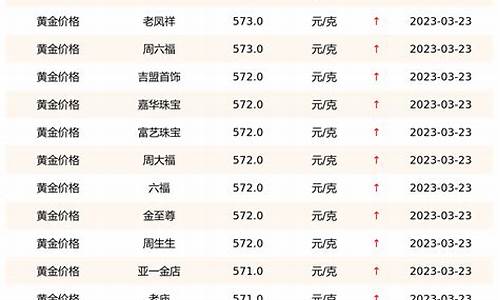

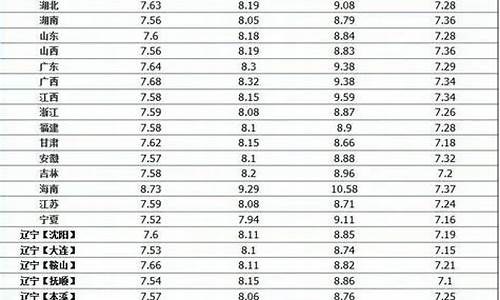

美国金价1980美元_1980年黄金价格美元

1.黄金基本面分析

2.二十年代一美元相当现在多少

3.我要写论文 需要知道近10年左右国际现货黄金价格的历史数据 要excel格式的 有的发邮箱387604681@qq.com

4.影响黄金价格涨跌的因素有哪些

黄金基本面分析

目录:

1.黄金供求分析

2.美元与黄金

3.通货膨胀与预期年化利率

4.基本分析的不足与限制

黄金供求分析

20世纪70年代以前,黄金价格基本由各国政府或中央银行决定,国际上黄金价格比较稳定。70年代初期,黄金价格不再与美元直接挂钩,黄金价格逐渐市场化,影响黄金价格变动的因素日益增多,具体来说,可以分为以下几方面:

供给:

金矿开采:

a.全世界近几年每年金矿开采量约2500吨左右,每年产量变动平稳.

b.全球已探明未开采的黄金储量约7万吨.只可供开采25年.

c.南非,美国等主要产金国产量下降, 勘探大型金矿可能小

d.开采一大型金矿正常程序一般需要7-10年时间.

e.1980年后长期跌势中,开采投入支出不断减少

对价格的影响:金矿开采受本身行业特性限制,对价格的敏感度低,价格的大幅上涨需要较长时间才能反映到产量增加。

例子:1979-1980年金价爆涨,最高至850美元,但金矿开采量直到1981年都无重大改变,到了1983年才有较大幅度的增长。

世界黄金生产的历史与现状:

从人类社会发展的全局来看,19世纪是一个十分重要的世纪。在19世纪之前数千年的历史中,人类总共生产的黄金不到1万吨,如18世纪的100年仅生产200吨黄金。到19世纪黄金生产跃上了新台阶,100年期间生产的黄金达到了1.15万吨,是18世纪的57.5倍,其中1850—1900年间就生产了1万吨。

进入20世纪后,总得来说,世界上黄金的生产总体呈上升趋势,分别出现过几次产量大增的现象。在1900年世界黄金产量每年300吨,在20世纪早期最高年份产量达到每年700吨、30年代最高产量年份达到每年1300吨、60年代最高产量年份产量接近1500吨,80年代世界黄金年产量突破2000吨,20世纪90年代至今产量总体还在增长。20世纪90年代以来世界黄金产量还是比较稳定的,21世纪以来世界黄金产量平均稳定在2600吨左右。

虽然一些国家的黄金产量有所提高,如澳大利亚、秘鲁、印尼黄金产量都在增加,但是南非、美国等黄金生产大国的黄金产量在下降。另外,由于金矿产业投资周期长、开采成本高。从历史数据看,全球矿产金数量不可能快速增长。因此,我们认为,未来几年世界黄金产量不会变化很大,依然比较稳定。

据科学家推断,地壳中的黄金资源大约有60万亿吨,人均1万多吨。但是,到为止,世界现查明的黄金资源量仅为8.9万吨,储量基础为7.7万吨,储量为4.8万吨。截止2005年,人类采掘出的黄金不过12.5万吨,约占总储量的六亿分之一,人均只有20克。

地球上的黄金分布很不均匀,虽然,世界上有80多个国家生产金,但是各国产黄金产量差异很大,各地产量却颇为不平均,其中2004年世界前10名产金国依次为:南非、美国、澳大利亚、中国、俄罗斯、秘鲁、加拿大、印度尼西亚、乌兹别克斯坦、巴布亚新几_亚。其中中国黄金产量近年来一直处于世界排名第四的位置。在2004年,南非、澳大利亚及美国产量分别占到世界总产金量的13.9%、10.6%、10.2%;而我国的产金量也达到8.6%。 世界每年矿产黄金2600吨左右,但是能达到这个产量是经过了人类几千年不断探索和努力的结果。

从人类社会发展的全局来看,19世纪无疑是一个十分重要的世纪。在19世纪之前,人类社会的黄金生产力水平非常低,有人研究认为:在19世纪之前数千年的历史中,人类总共生产的黄金不到1万吨,如18世纪的100年仅生产200吨黄金。由于19纪一系列黄金资源的发现,使得从那时起黄金产量得到了大幅度的提高,尤其是在19世纪后半叶的50年里,黄金产量超过了这之前5000年的总量。

19世纪开创黄金生产新纪元的是俄国在18世纪中期乌拉尔山东坡岩金矿的发现,这个发现使俄国采金业开始复苏,不过当时产量不很高,40年后仅生产了2.6吨黄金,但这使沙皇看到了希望,从而加强了金矿资源勘探工作,在这之后的70年里,俄国又发现并开采了许多金矿,到1840年俄国的黄金年产量已经达到43.5吨,到1847年俄国黄金年产量占全世界年总产量的60%。但是俄国人所取得的这些成就同以后人们在美国加利福尼亚和澳大利亚所取得的收获相比却有些相形见绌了。

1848年美国加州发现了黄金,很快就有数千人汇集在此处寻找金矿,第一年就生产了25万美元的黄金,第二年就增加了40倍,之后黄金产量逐年提高,到了1852年产量达到77吨,1853年达到93吨。

美国发现黄金3年后的1851年,在澳大利亚也发现了黄金,澳大利亚黄金产量也开始快速提高,1852年澳大利亚产金26.4吨,1853年年产金达到70吨。

之后是南非在1886年发现黄金,1887年南非的黄金产量仅有1.2吨,5年后增加了25倍,达到30吨,1898年达到120吨,居世界第一。一直到现在,南非总计生产了数千年来全世界矿产黄金总量的40%。

赶上19世纪黄金生产力大发展末班车的是加拿大。1896年两个探金者亨德森和卡马克在捕捞大马哈鱼时,在克朗代克发现了黄金,从而诞生了一个新城市——道森市,这一地区的黄金一直开采到1966年。

总结19世纪世界黄金生产历史,可以看出:18世纪的100年间全世界共生产黄金不足200吨,到19世纪黄金生产跃上了新台阶,100年期间生产的黄金达到了1.15万吨,是18世纪的57.5倍,其中1850—1900年间就生产了1万吨,也就是说,19世纪后50年平均每年全世界产金200吨。

进入20世纪后,总得来说,世界上黄金的生产总体呈上升趋势,分别出现过几次产量大增的现象。在1900年世界黄金产量每年300吨,在20世纪早期最高年份产量达到每年700吨、30年代最高产量年份达到每年1300吨、60年代最高产量年份产量接近1500吨,80年代世界黄金年产量突破2000吨,20世纪90年代至今产量总体还在增长。

19世纪形成的世界黄金生产力分布的基本格局延续至今,19世纪形成的产金大国仍然是当今世界上最重要的黄金产出国。自1980年以来,南非的产金量呈稳步下降趋势,尤其90年代以后,下降速度稍有加快,但其产金量仍居世界各国第一位;美国的产金量一直处于不断增长状态,特别是自80年代后期起,已跃居世界第二位;而澳大利亚的产金量自80年代末至90年代初,产金量趋于稳定,变化不大。全球主要产金国有:南非、美国、澳大利亚、俄罗斯、加拿大、中国。不过,百年来世界黄金生产格局也有一些变化,特别是美国、非洲黄金产量下降的同时,南美的秘鲁、阿根廷以及东南亚的黄金产量在显著增加,其中,拉丁美洲黄金产量已占到全球的14%。

虽然一些国家的黄金产量有所提高,如澳大利亚、秘鲁、印尼的黄金产量都在增加,但是南非、美国等黄金生产大国的黄金产量却在下降,特别是南非,其2005年的产量下降了15%,仅为300吨左右,这将使得全球的黄金产量难有提高。另外,由于金矿产业投资周期长、开采成本高,如果在一个地方勘探出黄金,按照正常的程序需要7-10年才能生产出黄金来,因为光地质探矿就需要2~3年,然后再做工程,开采矿石,再冶炼,最快也要4~5年。从历史数据看,全球矿产金数量不可能快速增长,未来几年世界黄金产量不会变化很大,依然会比较稳定。

目录:

1.黄金供求分析

2.美元与黄金

3.通货膨胀与预期年化利率

4.基本分析的不足与限制

美元与黄金

美元对黄金市场的影响主要有两个方面,一是美元是国际黄金市场上的标价货币,因而与金价呈现负相关.假设金价本身价值未有变动,美元下跌,那金价在价格上就表现为上涨.另一个方面是黄金作为美元资产的替代投资工具.实际上在2005年之前的几年,金价的不断上涨,一个主要因素就是美元连续三年的大幅下跌。

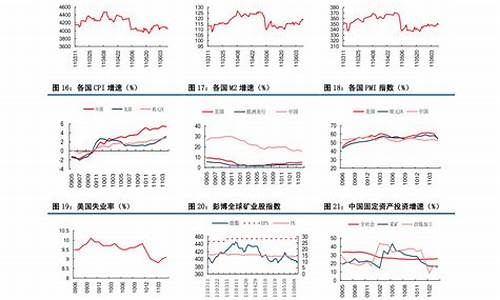

从近30年的历史数据统计来看,美元与黄金保持的大概80%的负相关关系,而从近十年的数据中,如下图,1995-2003年美元与黄金相关性的示意图,美元与黄金的关系越来越趋近于—1%。因此,我们在分析金价走势时,美元汇率的变动是一重要的参考。

美元指数:

通常我们分析美元走势的工具是美元指数,美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。如果美元指数下跌,说明美元对其他的主要货币贬值。美元指数期货的计算原则是以全球各主要国家与美国之间的贸易结算量为基础,以加权的方式计算出美元的整体强弱程度,以100为强弱分界线。在1999年1月1日欧元后,这个期货合约的标的物进行了调整,从十个国家减少为六个国家,欧元也一跃成为了最重要的、权重最大的货币,其所占权重达到了57.6%,因此,欧元的波动对于美元指数的强弱影响最大。

美元指数权重:

欧元57.6

日元13.6

英镑11.9

加拿大元9.1

瑞典克朗4.2

瑞士法郎3.6

美元指数USDX是参照1973年3月六种货币对美元汇率变化的几何平均加权值来计算的。以100.00为基准来衡量其价值。105.50的报价是指从1973年3月以来,其价值上升了5.50%。

1973年3月被选作参照点是因为当时是外汇市场转折的历史性时刻。从那时主要的贸易国容许本国货币自由地与另一国货币进行浮动报价。该协定是在华盛顿的史密斯索尼安学院(SmithsonianInstitution)达成的,象征着自由贸易理论家的胜利。史密斯索尼安协议(Smithsonianagreement)代替了大约25年前的在新汉普郡(NewHampshire)布雷顿森林(BrettonWoods)达成的并不成功的固定汇率体制。

当前的USDX水准反映了美元相对于1973年基准点的平均值。到现在为止,美元指数曾高涨到过165个点,也低至过80点以下。该变化特性被广泛地在数量和变化率上同期货股票指数作比较。

下图即为美元指数和纽约期货黄金价格的对比图,从图中我们可以很清楚地看出二者的负相关关系。

目录:

1.黄金供求分析

2.美元与黄金

3.通货膨胀与预期年化利率

4.基本分析的不足与限制

通货膨胀与预期年化利率

作为这个世界上唯一的非信用货币,黄金与纸币,存款等货币形式不同,其自身具有非常高的价值,而不像其他货币只是价值的代表,而其本身的价值微乎其微。在极端情况下,货币会等同于纸,但黄金在任何时候都不会失去其作为贵金属的价值。因此,可以说黄金可以作为价值永恒的代表。这一意义最明显的体现即是黄金在通货膨胀时代的投资价值——纸币等会因通胀而贬值,而黄金确不会。以英国著名的裁缝街的西装为例,数百年来的价格都是五、六盎司黄金的水准,这是黄金购买力历久不变的明证。而数百年前几十英镑可以买套西装,但现在只能买只袖子了。因此,在货币流动性泛滥,通胀横行的年代,黄金就会因其对抗通胀的特性而备受投资者青睐。

对金价有重要影响的是扣除通胀后的实际预期年化利率水平,扣除通货膨胀后的实际预期年化利率是持有黄金的机会成本,实际预期年化利率为负的时期,人们更愿意持有黄金。

例子: 实际预期年化利率=名义预期年化利率-通货膨胀率。假设通货膨胀率=4%, 银行名义存款预期年化利率=3%, 实际预期年化利率=-1%, 100元存款一年后本息共计104元。104元 目录:

1.黄金供求分析

2.美元与黄金

3.通货膨胀与预期年化利率

4.基本分析的不足与限制

基本分析的不足与限制

投资者在进行黄金买卖之前,第一步要进行的就是基本面的分析。假如缺乏基本分析,投资者根本不可能知道市场的现状,了解不到金市是处于收缩还是还会有所增长;市场状况是否过热;现在应该入市还是离市;投资的资金应该增加还是减少;市场趋向如何,所有这一切的基本因素分析都是不可缺少的步骤。

但是黄金的基本分析还存在着一定的局限性:

部分产金国家的资料难以获得或时间滞后

部分产金国家,并不情愿向国际公布产金数字,或者数字的公布有一定的滞后期,的数字只能是估计得来。所以当这些国家在套取外汇时,其市场的黄金数量,完全可能使市场产生震荡。基本分析在这方面的资料上,就显得有些不全面。

公开市场,需求数字很难精确

黄金供应的数字,只需要将主要产金国家的每年产量相加,便可获得较为有效的数字。。但是,需求方面数字的获得就较为困难。比如有的企业会将金币进行熔化,用于工业生产,从而使需求的数字含有重复计算的因素。所以,不可能用精确的数字来进行基本面的分析。

不能告诉我们入市的时机

我们经过基本面的分析以后,都知道金价是在大牛市阶段。但是哪一天介入呢?现在做多,可能后天价格就会低得更多。等到下星期再买,可能现在就是最低价。因此,基本面分析只能告诉我门黄金价格的大势所趋,而根本不能向我们提供入市的最佳时机。

捕捉不到的峰顶和谷底

即使是再大牛市阶段,金价也会有起有落。假如可以把握每一浪的走势,在高处吸纳、在低处沽出,获得的利润必然要比简单持有高得多。而基本分析,恰恰不能捕捉到这些细微的变化。正是基于基本分析只能分析市场的大势所趋,而不能解答市价起起落落的原因。因此除了在黄金买卖中要进行基本分析以外,还要通过技术分析来进行补充。

二十年代一美元相当现在多少

2040美元左右 。这是不等值的,1935年的美元具有收藏价值,1935年的20美元现在的收藏价值大约在1000元人民币左右,等于增值50倍左右,换算而来。这个是没有确切答案的,因为站在不同的角度,对比的商品不同或衡量其价值判断的因素不同,对比所得出的结果也是有差异的。

1.每个国家都有自己不同的规章制度,导致每个国家关于“钱”的各种面额十分迥异,有的国家的钱面额非常小,却价值千金,有的国家的钱面额非常大,却一毛不值,但大多数的国家为了国家的经济稳定发展,总是将钱的面额控制在一定的范围之内。

2.但有这么一个国家,当第一次接触它时,就会对那些面额大到数不清有几个零的钞票而感到吃惊不已,这个国家从曾经的比美元值钱,到5000万亿等于人民币3块钱,“钱不值钱”早已成为公认的事实。

这个非洲国家就是津巴布韦,而在这个国家流通的货币堪称世界上最廉价的货币,更令人惊诧的是,该货币本身的印刷成本竟然比它的面额还要更大。

3.有官方数据显示,曾经有一段时间,1人民币甚至能够能够兑成5千万亿的津巴布韦币,可能这样的平铺直叙或许并不能最直观地给旁观者以感受,那下面的罗马数字一定能够给以最直接的视觉以及心灵上的冲击。

4.1元人民币=5000000000000000津巴布韦元,“5”的后面带着15个“0”的最直观数据冲击令人震撼,从未感受过如此庞大的货币面额,并非简单的“个十百千万”等数量单位可以衡量。

5.由此可见,津巴布韦的货币是多么“大面额”,但它的奢侈数字并未将津巴布韦币的价值提升,而是以另一种方式告诉人们这个国家在经济方面的愚钝与落后。

很多人会想,是不是津巴布韦的国民们并不知道这个事情,其实从事实来看,津巴布韦的国民还是很有“自知之明”的,有人曾表示在津巴布韦的公厕内看到类似“禁止把钞票当卫生纸用”的标语。

津巴布韦还曾经发行过面额100万亿的货币,但后来实在不便于流通,早已经全部作废了。

我要写论文 需要知道近10年左右国际现货黄金价格的历史数据 要excel格式的 有的发邮箱387604681@qq.com

1967年11月18日,英镑在战后第二次贬值;1968年3月17日,“黄金总汇”解体;1969年8月8日,法郎贬值11.11%。 1971年8月15日,尼克松发表电视讲话,关闭黄金窗口,停止各国政府或中央银行持有美元前来兑换黄金。美元挣脱黄金的牢狱,自由浮动于外汇市场。 1972年这一年,伦敦市场的金价从1盎司46美元涨到64美元。 1973年,金价冲破100美元。 1974年到1977年,金价在130美元到180美元之间波动。 1978年,原油飙涨达一桶30美元,金价涨到244美元。 1979年,金价涨到500美元。10月,美国通胀率冲破12%。 1980年元月的头两个交易日,金价达到634美元,美国财长米勒宣布财政部不再出售黄金,之后不到30分钟金价大涨30美元达715美元,元月21日创850美元新高。卡特不得不出来打压金市,表示一定会不惜任何代价来维护美国在世界上的地位,当天收盘时金价下跌了50美元。 1980年2月22日,金价重挫145美元。 当代首次黄金大牛市宣告结束,时间长达12年。 金价从1968年的35美元涨到1980年的850美元的12年间,每年有30%的获利率。1980年黄金投资额达1兆六千亿美元,已超出只有1兆四千亿美元的美国股票市值。而在1959年,黄金的投资额仅是美国股票市值的五分之一。 1981年,金价每盎司的盘势峰顶是599美元。到了1985年,盘势降到 300美元左右。1987年,美国股市崩盘后,黄金价格触及486美元的峰顶后便一路下滑。 1988 年至1999年的有关黄金市场的评论: 1988年2月8日:上周五每盎司金价以439美元收市,令黄金好友捏一把冷汗,因为金价支持点正好在此水平,技术分析告诉我们,此水平一旦跌破,金价就如入无支持之境,要跌至什么价位才能企稳,技术派已不敢肯定,艾略特理论的指示是180美元。 1988年8月20日:既然投资者忧虑经济衰退迟早来临,那么黄金是不应忽略的投资工具。在30年代股市大崩溃时,最有代表性的金矿股 Homestake的股价从1929年的7美元上升至1932年的46美元(期间道指跌幅达90%)。 1989年2月1日:金价从1980年1月20日的历史高位850美元计,到 1988年年底,美元金价已跌去52%。在这十年内,美国的通胀率升幅共达 90%,以低通胀率见称的日本也在20%的水平,而黄金的这段走势说明它没有抗拒通胀的能力,黄金应从“保值商品”上除名(有意思的是,若以日元计,这十年的金价跌幅最厉害,达75%。)。 在80年代,黄金无息成本的弱势凸现。因为在70年代,债券及银行利息都低于通胀率,也就是“负利率”,这时黄金无息可以忽略不计,到了80年代,债券和其他固定利息的投资工具所提供的收益高于通胀率,令黄金的魅力骤然失色。 1989年2月13日:名画和古董与金银一样是无息产品,为什么前者在80年代的价格大涨?原因是物以稀为贵。名画和古董往往是独一无二的,而金银能不断生产。 1989年11月15日:金价从9月中旬的350美元回升至11月14日的391.5美元收市,两个月升幅达11%,令“金甲虫”兴奋不已,但往上已难有作为。 1989年12月9日:金价在11月27日见427美元之后,市上传出苏联大量抛售黄金的消息,令市场价格大幅波动。事实上,在过去十多年中,作为世界第二大黄金出产国的“苏联卖金”传闻,对下降的金价发挥了巨大作用。 金价确实与通胀率无关。1981年,美国通胀率上升8.9%,当年金价却大跌32%;1986年通胀率跌至1.1%,但当年金价上升19%。 1990年5月24日:市场出现18.7吨(每吨为二万七千盎司)黄金的沽盘,是美国清盘官将最近申请破产的储贷银行及财务公司所持黄金集中推出,金价大跌,推低至360美元。 1990年7月12日:1989年新产黄金加上旧金翻碎金整合(铸成金条)等来源,黄金总供应量为二千七百二十三吨。在需求方面,首饰用去一百三十八吨、电子业用了一百三十八吨,金币消耗量一百二十三吨,其他(主要为实金持有者)购进了六百五十一吨。 首饰金的需求占了黄金总供应量的67%,而且1989年的首饰用黄金较 1988年的约一千五百吨增长了23%。尽管如此,金价仍是不振。1988年,各国央行买卖黄金出现净购额285吨,1989年则为净卖额二百五十五吨。 由于冷战式微,黄金作为政治保险效用也消失了,无利息还得付仓租的黄金恐非精明的投资人所选。 1990年9月5日:伊拉克入侵科威特,金价从370美元反弹至417美元,又往下打回383美元。由于美国财赤日趋严重,美元汇价摇摇欲坠和全球信贷危机呼之欲出,金价长期看有向500美元的“颈线”靠拢的趋势,一旦升至 500美元,最低升幅可令金价见700 美元,中间数为850美元,最高可见1000美元。 1991年1月12日:现在是“现金为王”,这与70年代末80年代初的“现金是垃圾”,简直天壤之别,黄金已成为“一沉百踩”的商品。但金价仍有可能凌厉反弹。 1991年6月13日:金银一齐上升,却有不同的理由。盎司白银价在3 月曾跌至4美元以下,不及其最高价的十分之一,原因是大家以为白银供过于求。但5月中旬,美国一家机构认为白银恰恰是求过于供,1991年白银产量为四亿八千一百万盎司,需求则达五亿九千万盎司。于是白银大幅上扬,最高见4.64美元。走势派指出,白银好淡的分水岭在4.22美元,已进入上升轨道。 至于黄金,则是穷极思变。大部份机构投资者组合已没有黄金,美国大规模互惠基金Kemper上月解散属下的黄金基金。买卖黄金矿股票的华盛顿Spokane证券交易所宣布暂时停业,等等。人们终于开始反向操作,令金价反弹。 还有一个“恐惧指数”也有意思。美国的一位投资顾问根据美联储存金时价与美元(M3)供应量的关系,制成一项恐惧指数。五月底盎司金价360.75 美元,美联储存金二亿六千一百九十万盎司,M3发行量为四十亿七千六百万,等于每百美元含金值226美元,这便是恐惧指数2.26,它已接近尼克松在1971年宣布取消金本位创下的恐惧指数2点的纪录。美元含金量2.26%,意味着其余97.7%美元都是无中生有靠美国政府信用支持,而美国政府负债累累,这97.74美元全是借贷而来。于是,人们抛美元买黄金。恐惧指数的最高点是10点,正在1980年黄金历史天价时。 1994年10月8日:英国著名的裁缝街的西装,数百年来的价格都是五、六盎司黄金的水准,是黄金购买力历久不变的明证。盎司金价若突破396美元,下一个目标是406美元,此关一破,黄金牛市便告诞生,可看1200美元。 1996年2月5日:上周五盎司金价一度升达418.5美元,打破了1993年高价409美元,技术专家认为,此关一破,金价有机会破445美元。 各国央行不但卖金,而且租金。卖金方面,最高的是1992年卖了六百吨,1995估计为三千吨。金商看淡未来金价,因此设法向储存大量黄金的中央银行租金,租期三年至五年不等,然后在市场沽出。对金矿主而言,这不过是把三五年后的产金以当前价格卖出,等于把未来利润先行兑现,而央行则“盘活”了资产。据英伦银行12月上旬公布的数据,仅伦敦金商就向央行租借一千五百吨。 若不算央行和售金,其它早已供不应求。1995年和1994年其金产量差不多,同为二千七百八十七吨,而消耗量在四万吨水平,黄金赤字在一千一百吨至一千二百吨之间。 1997年7月8日:西方各中央银行有秩序地消减黄金储备。资料显示,荷兰央行直接沽金,比利时铸造金币变相售金,瑞士央行计划分期出售约值五十亿美元黄金,建立“大屠杀黄金”,以示该国二次大战期间大做纳粹生意的悔意。上周四,澳洲公布今年上半年陆续卖出约值十七亿美元的黄金,虽然售金量不大,却占该国黄金储备的三分之二,说明不再把黄金视为主要货币和储备。澳洲居南非、美国之后,是世界第三大产金国。 结果,盎司黄金美元价在370至400美元之间徘徊约两年之久,上周四突然在纽约市场急挫,周五伦敦跌至324.75美元,为1985年以来的最低水平。 1998年3月24日:每盎司金价在1月9日跌至278.7美元的最低价,昨在294美元水平徘徊。黄金盛极而衰,现在其市价已低于平均生产成本每盎司315美元,世界有一半金矿亏本,相继停工势所难免,这令过去二年出现新出土黄金供不应求,所提炼的黄金供应比需求少约一千吨,只是由于央行抛金及民间藏金在金价前景看淡之下纷纷沽出,以致金价下挫之势未能扭转。 加拿大巴烈克金矿计划大规模铸造“创世纪金币”,计划用一千吨至二千五百吨黄金造此币。如果计划落实,将是耗金量最大的金币铸造,因为以往南非克鲁格兰金币一共耗金一千四百吨,1986年日本裕仁金币用金量一百八十二吨,1991年明仁金币用金六十吨。对黄金市场而言,这是一大利好。去年各国央行售金量是八百二十五吨,“创世纪金币”将可完全消化。 1999年7月6日:英伦银行周二以每盎司261.2美元售出二十五吨黄金,筹集得二亿九百八十万美元,这是英伦银行近二十年的首次拍卖,也是该行五次拍卖的第一次。自英国公布计划在未来三至五年出售其七百十五吨黄金储备的四百十五吨以来,金价已跌逾一成。消息宣布后金价随即跌破 260美元水平,达256.4美元,创下20年新低。 黄金不会人间蒸发、磨损的“永恒价值”,为市场留下祸根。因为数千年来存世的黄金估计达十二万五千吨,其中约三分之一在各国央行的金库里,其余为私人藏金和首饰物。 一边是央行大肆抛售(瑞士央行也计划估售一千三百吨左右黄金),另一方面金矿主开采数量有增无减。原因有二:第一是黄金单位生产成本下降, 1998年跌20%,每盎司平均美元生产成本只有206美元;第二是矿务公司已发展出“产铜为主产金为副”的生产模式,估计副产的黄金1995年占黄金总产量的9%,2005年将增至17%。黄金随黄铜而来,意味矿场愈来愈不会把黄金产量与价格挂构。 有人已预估下世纪初金价见150美元,目前金价真的不知伊于胡底了。作为贷币商品甚至纯粹商品,黄金已失去“长期持有”的价值,这是投资者不得不承认和留意的。 市场的供求与市场价格相互作用。 从实际需求看,黄金是供不应求的,每年大约有一千吨的缺口。但各国央行的储备买卖却是追涨杀跌,让黄金市场变得求不应供。“黄金跌得愈低,官金出售的可能性愈大”的规律。随着黄金价格的上扬,从1982年的375美元涨到1987年股市崩盘后的500美元左右,就少有中央银行出售黄金。之后,黄金再次转势,到1992年时降到350美元左右,这段期间各央行总共兑清了五百吨黄金。从1992年到1999年,黄金跌到300美元以下,各国央行总共出售了三千吨左右黄金,一年约四百吨。各国央行最后发现敌人就是它们自己。只要中央银行持有的官金过剩,每次官金出售就会成为头条新闻,金价就会下跌,出售所得相应减少。 下跌的金价可能刺激了它的实际需求。1990年,用于首饰和电子工业的黄金比1980年高出50%以上,比1994年高出三分之一左右。单单用于首饰生产的黄金就比1850年高出一百倍,由于人口在此期间只成长了五倍,因此,平均每人的金饰消费增加了二十倍。 1999年8月26日,每盎司金价跌至251.9美元,创下二十年来低位,在底部横盘两年后,于2001年再次发力上攻,到2003年年底为414美元,涨幅达60%。

影响黄金价格涨跌的因素有哪些

现货黄金的价格主要受以下几大因素的影响:

因素一:其实,美元在目前甚至未来的很长一段时间内都是金融市场的主导者、所有的硬通货币及非硬通货币的价格波动很大程度上都受到美元涨跌的影响。所以,今天要说的第一因素当然就是美元走势与黄金价格走势的关系了。

简单一点来说,美元走势与黄金价格走势是互为对立的这么一个关系。也就是说,当美元走强、价格上涨的时候,黄金的价格必然走弱下跌、呈现受到打压的态势。同样的道理,当美元走弱下跌,黄金的价格必然是上扬的。可能很多投资者朋友对此又有了疑问:美元的走势又受哪些因素影响呢?其实很简单,美国官方会不定期的公布一些美国的各项经济数据。例如每个月第一个周五北京时间晚上八点半美国非农业就业人口数据(简称非农数据)。

因素二:刚说到黄金价格与美元走势是呈对立的关系,这里要注意的是:黄金价格与石油价格是正相关的关系。由于黄金与石油在世界贸易市场上都是以美元报价,而美元又是国际贸易的主要媒介,所以当美元升值或者贬值的时候,都会带动黄金价格以及石油价格的同向变化。当美元升值的时候,黄金和石油的价格必然受压下跌。同样的道理,当美元贬值的时候,黄金和石油的价格会提振上涨。最近几年,为了摆脱08年世界性金融危机所带来的影响,美国政府不得不实行量化宽松政策来刺激经济增长,大量发行美元造成美元连续贬值,这就直接导致投资者纷纷从美元转向其他风险较小的保值资产上来,比如黄金、原油等。黄金是硬通货,是公认的最佳保值避险的产品,人们为避险而将更多的资产转移到黄金上来,推动了黄金价格的上涨。而石油作为当今工业必不可少的资源,人们在认为美元贬值可能会推动石油价格的上涨而大量购入石油,同时也推动了石油价格的上涨。这就是黄金价格与石油价格的正相关关系。?

因素三:战争以及面的动荡对现货黄金价格也有会提振的作用。相信这个大家应该都明白,战争会使该地区动荡不安,影响当地的经济,使该国的货币贬值或者成为一堆废纸。因此人们希望能使自己的财产的到保值。黄金是世界性的货币,而且具有保值避险的功能。随着这种恐慌的心理的蔓延,对黄金的需求增大,进而推动黄金价格的上涨。

因素四:世界金融危机对黄金价格的影响。首先我要说的是世界金融危机对于我们黄金市场是一柄双刃剑。为什么呢?大家可以试想一下,在金融危机面前,所有人首先想到的肯定是如何让自己手中的现金不至于贬值,那么就会寻求其他投资品种来代替手中的钞票,在这个时候黄金无疑是所有人脑海中的第一选择,这就是刺激黄金上涨的强力因素。但是,我们必须要注意到的一点是在金融危机面前,会有庞大数量的中小企业无法维持运营甚至破产,基数庞大的普通投资者财富严重缩水,说白了也就是散户手中缺钱了无力进入这个市场,会对黄金的价格造成一定的打压。?

因素五:介绍通货膨胀给黄金价格带来的影响。通货膨胀的道理其实非常简单,就是我们平时所说的货币贬值了,钱不值钱了。比如当初花10万元可以买辆代步车,在发生通货膨胀之后可能就买不到了。在通货膨胀面前,大多数人首先考虑的是财富如何保值才能不至于出现负增长。就像上面的第三点以及第四点一样,大多数人都会选择投资黄金这种硬通货。在这样的一个强势的卖方市场面前,黄金的暴涨也就是顺理成章的事情了。?

因素六:本地银行利率的变化,这里主要依然是看美国的银行利率变化。打个比方来说,如果美国提高他们的利率的话,说明美元相对来说是升值了(钱存在银行里面可以得到更多的利息、购买力增强),同时在全球汇市上可以兑换到更多的其他货币,而在第一点的时候我们已经说到美元与黄金的负相关关系,美元强势势必对黄金价格造成打压。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。