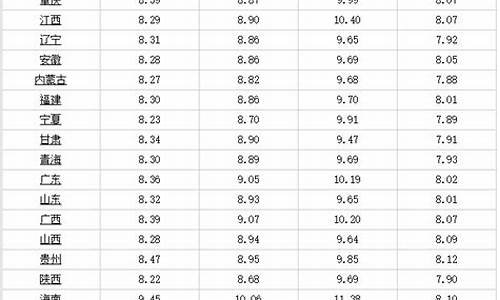

国际铜价金价查询_国际铜价今日

1.黄金暴跌的原因是什么?

2.黄金价格

3.现在的铜价格

黄金暴跌的原因是什么?

金价暴跌的原因如下:

1.2020年实际利率的下行趋势可以分为两个阶段。上半年美联储降低了名义利率,因为3月份全球爆发疫情,全球经济冻结,金融市场去杠杆,美股失去流动性,所以一开盘就跌到了导火索。对美联储来说,此时的主要矛盾是解决疫情引发的金融市场流动性危机。因此,美联储迅速扩表,将10年期美债收益率从年初最低的1.8%降至0.6%以下。

2.但2020年下半年,实际利率的下降主要是因为经济回归正常化带来的通胀预期的反弹,因为金融刺激把钱给了居民部门,但大家对疫情的恐慌情绪下来了,正常的经济活动恢复了。所以,现阶段虽然名义利率还在上升,但是因为经济在变好,通胀预期更高。

3.需要注意的是,最近实际利率下行趋势有所改变。5年期美债实际利率仍在下行,但10年期美债实际利率已经开始上行。

4.这就是黄金下行压力的来源!因为美债名义收益率上升过快,实际利率下行受阻。

5.虽然市场对美国后续财政刺激的扩大有进一步的预期,但从逻辑上来说,美国的财政刺激意味着通胀预期将继续上升,但市场只在短期内认可通胀预期,这将导致实际利率的降低,因此5年期美债的实际利率将下降。

6.从中期来看,即使财政刺激的预期升级,相对于通胀预期的上行,美联储货币政策回归正常化的概率将进一步加大,推动美债收益率上行的动能将更强。换句话说,长期美国债券的名义利率领先于通胀预期,因此10年期美国债券的实际利率在上升,这就是为什么长期债券的实际利率和短期债券的实际利率可以偏离。

7.问题的焦点不仅是黄金,还有全球金融市场。无论是美国金融市场的牛市,还是全球金融市场的牛市,很大程度上都是建立在美债实际利率为负的基础上的。

8.逻辑很简单,因为美联储的宽松已经将实际利率推至负值,需要安全资产配置的投资者不得不从世界各地寻找国债以外的确定性或安全性品种。比如去年二季度,疫情造成网上办公需求激增,于是将资金布局在某科技板块。

黄金价格

黄金价格继续挑战新高

“长期趋势是涨,中期趋势也是涨,短期趋势还是涨,而且都相当稳健。黄金目前看起来比所有货币都来得实在。”联泰黄金分析师David对《第一财经日报》表示,在金价创

出17年多的新高之前,伦敦铜价不断刷新历史高点纪录,同时白银也一路飙升,这两个品种对金价的提振作用已经超过汇市。

近来黄金市场走势与汇市的关联变得松懈,甚至背道而驰。黄金自9月以来更显著地表现为商品的属性而不是货币的属性。上周五美国公布的9月非农就业数据大大优于预期,然而美元指数也仅仅只获得40点的涨幅,不及上周四(当天传出有央行抛售美元的消息)跌幅的三分之一,也恰好验证了美元目前上涨乏力的事实。当时,欧元在非农就业数据公布后当即破位下行,但黄金仅经过短暂的下行后就独自反身上行。

昨日,欧洲时段国际现货黄金价格曾上涨2.7美元,至每盎司476.50美元,为1988年1月来的最高。美国12月黄金期货亚洲盘上升2.5美元,报477.50美元。该合约上周五最高上升到了478.80美元,并试图突破479美元以引发上方的止损盘,但最后以失败而告终。

联泰黄金分析师Bobby认为,据美国商品期货交易委员会(CFTC)的报告显示,截至10月4日的当周,基金投机性头寸多空比例达到63.1%和15.9%,多头量达到229464手,较上周增加9816手。虽然如滚雪球般累积的未平仓合约犹如一把利剑悬在头顶,但欧元双底基本成型,外汇市场的积极配合使黄金多头无视积累过高的未平仓合约,显现出再创新高的意图。

北京经易投资有限公司上海总经理陈进华对记者表示,在理解黄金价格的长期走势时,等于与历史对话。尤其是当前,商品期货价格出现火热的态势,石油价格创出历史高点,黄金的定位如果仅仅从近几年的供应与需求来判断很可能是肤浅的。确实,通货膨胀制约着股市,却支撑着黄金,也支撑着债券的收益率。

陈进华称,由于自1980年以来利率呈现了整体的下跌,使得即使在美联储连续加息11次之后仍然偏低(联邦基金利率还不到4%),长期偏低的利率撬动了通胀,也撬动了黄金的价格,我们无从知道,谁是因、谁是果,但市场的轮回恰恰反映了自然。

(第一财经日报)

现在的铜价格

截止2020年,市场上的废铜27元一斤左右,废铜一般分黄铜和紫铜,黄铜13元一斤左右,紫铜20元一斤左右,2019铜最近价格不太稳定,现在各地废旧物资价格都很低废铜回收价格大约15至16元/市斤算好的了,废铜种类很多,火烧线、马达铜、黄杂铜等等,价格也会有所不同。地区不一样价格也会有所区别。

铜的价格会因它的地区与品质不同而有所差异,市场上的铜价格大概在十几元,二十多元一斤。目前铜在供需上还是处于较为稳定的状况,沪铜仓目前还是处在国内同期偏高位置。

扩展资料铜的供需库变化

1、从供应端角度来讲,铜矿供应是进入了减产周期,这是供应端长期的利多,这一点可以从国内炼厂和国外矿商达成的长单TC大幅下滑可以验证。铜矿供应宽松,则矿商处于弱势,炼厂处于强势,TC上涨;反之,铜矿供应紧张,则矿商处于强势,炼厂处于弱势,TC下降。

2、除了根据TC的变化验证供应端铜矿偏紧之外,南美智利那边比较混乱,而智利又是全球最大的铜供应国,局势混乱容易造成供应端的担忧,例如铜的开采和运输等,这些都是供应端虚的实的可以炒作的利多因素。

3、从需求端角度来看,在经济下行周期,国家的基建又开始发力了,房地产的问题似乎有含糊不提了,所以铜的需求前景在这种情况下有所改善。

4、除了预期层面上的需求前景改善之外,四季度陆续出来的各项宏观数据基本上都是超预期的利好,过度悲观的预期阶段性被证伪或者被修正。

5、再看国内仓单变化,沪铜仓单较今年上半年已经有了大幅的下降,但是依然处于国内同期偏高位置。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。